Depuis plus de 15 ans, EPO CONSEIL accompagne les entreprises dans leur transformation pour renforcer leur performance financière et opérationnelle. Notre expertise en gestion de projet et en organisation de la Fonction Finance optimise les processus et met en place des Systèmes d’informations afin de relever les défis des Directions Financières

Découvrir nos solutions

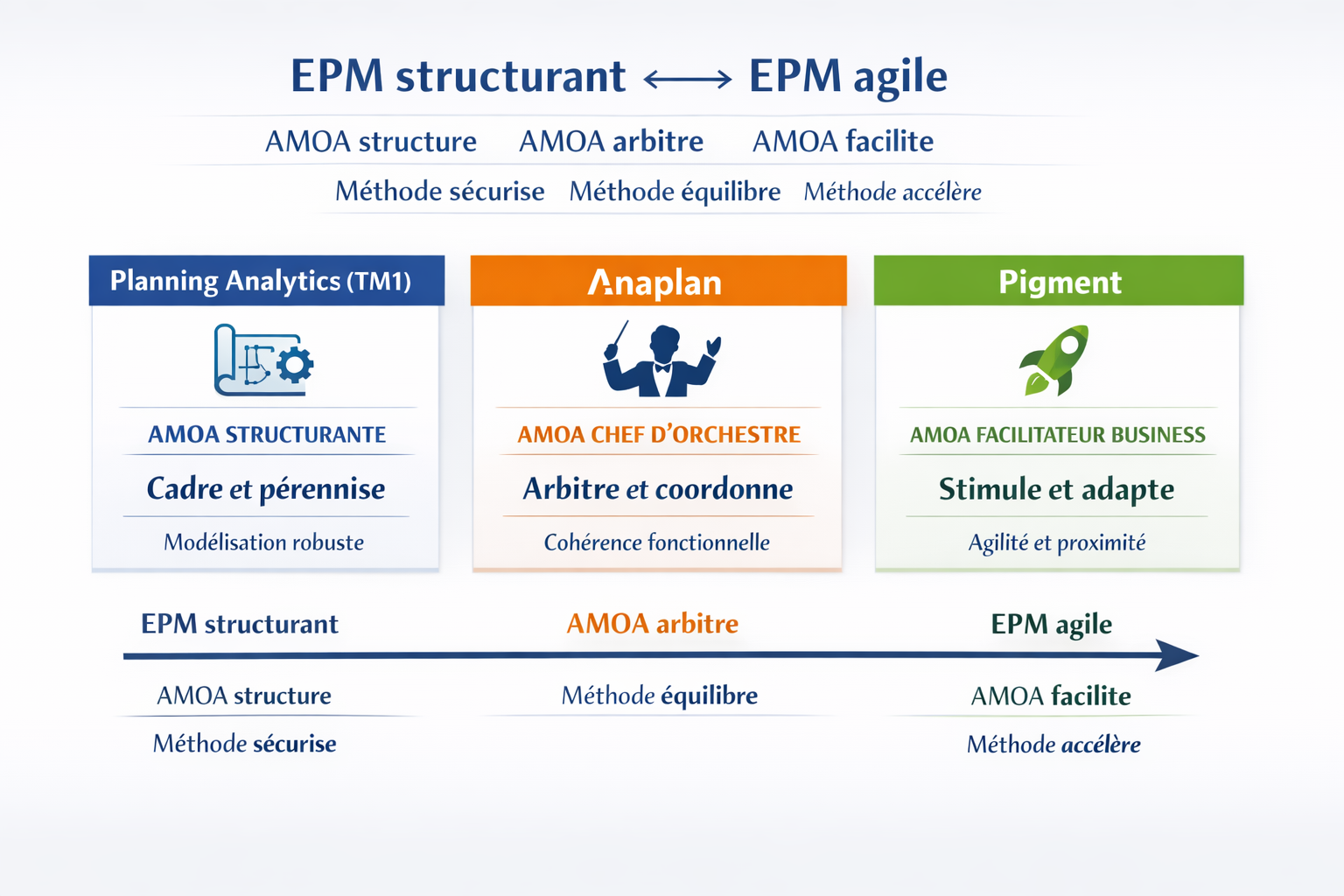

Vos projets Reporting, Elaboration budgétaire nécessitent l’accompagnement par une AMOA fonctionnelle expérimentée, afin de garantir un pilotage fluide et efficient. La Gestion de la Transformation permet de maximiser les bénéfices des solutions mises en œuvre. En collaborant étroitement avec vos équipes, nous facilitons l’intégration des solutions technologiques (type EPM) et l’amélioration de vos processus : une gestion de la transformation efficace.

Maîtrise des coûts et des délais

Une gestion de projet rigoureuse et agile

Gestion de la Transformation Finance

Garantir la cohérence entre les besoins métiers et les outils mis en place, Maximiser l’adoption des systèmes

EPO Conseil accompagne les organisations dans les phases de transformation : croissance organique, diversification, densification des opérations de M&A, intégration de fonds d’investissement au capital. Dans ces contextes, nous intervenons pour que la Fonction Finance devienne un véritable partenaire stratégique.

Reporting, élaboration budgétaire et pilotage de la performance

Adaptation aux grands rendez vous stratégiques

Intégration d’acquisitions, clôtures mensuelles, P2P

Industrialisation et automatisation des process comptables et financiers

La satisfaction client est au cœur de notre approche. Notre équipe d’experts conjugue maîtrise technique, expérience terrain et vision stratégique pour offrir des solutions clé en main. Les défis auxquels fait face la Direction Financière sont souvent complexes ; nous les rendons simples en apportant des réponses claires, efficaces et adaptées. Que ce soit l’optimisation des process comptables et financiers ou la réussite de vos projets Systèmes d’Information, nous sommes votre partenaire de confiance.

Flexibilité et adaptation

Des solutions personnalisées pour répondre à vos besoins spécifiques.

Collaboration

Travaillez main dans la main avec des experts engagés pour votre succès.

Innovation Technologique

Profitez des dernières avancées en Business Intelligence et Enterprise Performance Management.

Gain de compétitivité

Transformez vos processus pour maximiser votre avantage concurrentiel.

Exemples & cas concrets :

- Entrée d'un fond d'investissement : adapter les process Finance aux besoins de reporting du Board

- Croissance externe : industrialiser les process d'intégration pour activer les synergies

Vous souhaitez rejoindre les équipes d'EPO CONSEIL ? Contactez-nous dès maintenant !

Déposez votre candidatureDécouvrez nos derniers webinaires et nos articles sur les sujets de l’organisation de la Fonction Finance et la Gestion de la Transformation Finance

Voir tous nos articlesSi vous avez un projet ou si vous souhaitez en savoir plus sur nos prestations, vous pouvez nous contacter via le formulaire ci-dessous

Si vous souhaitez venir prendre un café et discuter ensemble de votre projet, voici notre adresse :